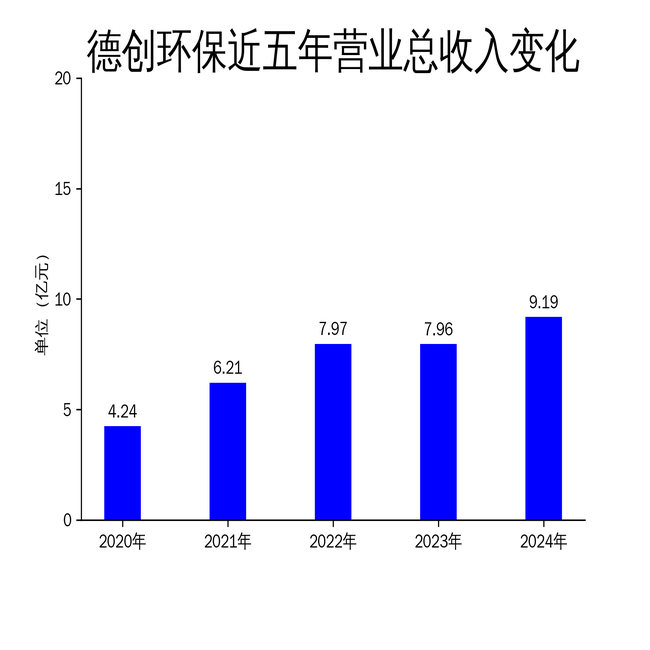

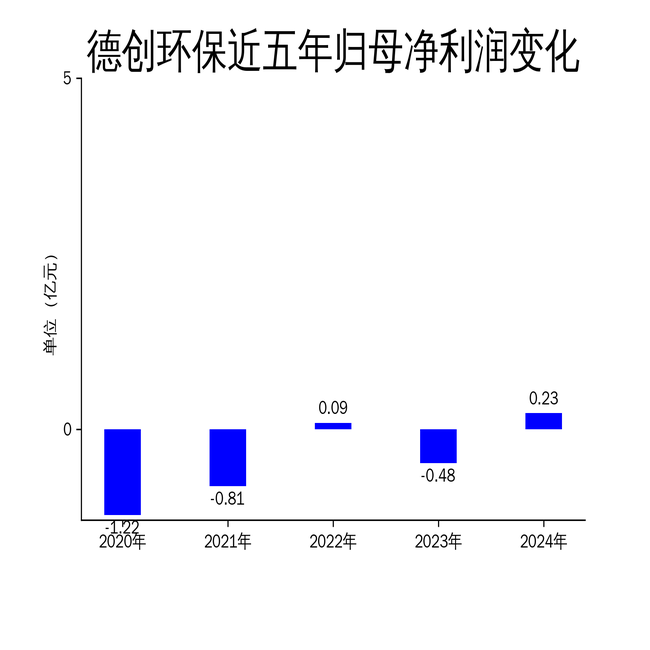

2025年5月1日,德创环保发布2024年年报十大配资平台app官网,公司实现营业总收入9.19亿元,同比增长15.43%;归属于上市公司股东的净利润2286.55万元,较2023年的-0.48亿元实现扭亏为盈,同比增长147.22%。扣非净利润为611.61万元,同样实现扭亏为盈,同比增长111.01%。公司在复杂多变的国际形势和激烈的行业竞争中,通过“深耕环保、开拓新能源”的核心发展思路,取得了显著的业绩增长。

大气板块:海外市场扩张,订单创新高

德创环保的大气治理业务在2024年表现亮眼,新增订单18.85亿元,较去年同期大幅增长,达到历史最高水平。公司凭借TUNA品牌效应、优质产品质量和强大的营销网络,积极把握全球火电、钢铁、焦化等行业的超低排放改造需求,实现了订单和营业收入的双增长。

在产能布局方面,公司持续推进废催化剂回收生产线建设。新疆1万吨/年废催化剂资源化再生利用项目已取得危废经营许可证,进入生产调试阶段;广东1万吨/年废催化剂资源化再生利用项目的基建与设备采购工作也在有序推进。此外,公司在印度等东南亚国家的市场开拓取得了积极成果,海外营收占比持续提升。2024年,公司与印度企业Adani集团签订了多个烟气脱硫EPC工程合同,总金额约8.66亿元人民币,进一步巩固了公司在海外市场的地位。

危废板块:全产业链布局,毛利水平改善

我国危废处置行业经历了产能爆发期和市场调整期,随着政策日趋完善、技术成熟和运营水平提高,行业竞争格局趋于稳定。德创环保通过技改提升产能,围绕“提高收储量、控成本”的经营主线,深化重点客户战略合作,全面推进精细化管理,毛利水平得到显著改善。

2024年3月,公司20万方刚性填埋场正式投运,有效推进了“收集-存储-资源化利用/填埋”全产业链布局。这一举措不仅提升了公司危废业务的规模,还增强了行业竞争力。未来,公司将继续优化危废处置流程,进一步提升盈利能力。

钠电池板块:技术研发加速,性能持续优化

随着各大企业钠电池材料产线相继建成,市场竞争持续加剧,钠电降本趋势逐渐明晰。德创环保依托“纯固相”工艺生产下的钠电池正极材料更低成本优势,承接下游电芯客户产品需求,小批量送样交付组装的电瓶车已进入测试阶段。

在钠电池负极材料方面,公司已完成3次系统配方改良实验,首次容量从最初的260mAh/g提升到320mAh/g以上,首次充放电效率达87%,远高于市场同等水平。此外,公司前沿性布局大容量快充的大圆柱电池,并根据客户需求量身优化正负极材料生产配方。尽管公司在钠电池领域取得了一定进展,但尚未开发固态钠离子电池材料,未来仍需加大研发投入,以应对激烈的市场竞争。

自主研发与产学研合作:新产品研发三轨并行

德创环保通过自身技术创新和产学研合作,持续推进产品研发与技术布局。在SCR脱硝领域,公司成功研发了超低温抗硫催化剂、高温高稳定性催化剂、低硫氧化率高活性催化剂等产品,远销欧洲、韩国等发达国家。此外,公司自主研发的波纹板式催化剂并建设年产2000立方米的生产线,成为国内少数拥有蜂窝式、板式和波纹板式三大类脱硝催化剂的生产线厂家。

在新能源领域,公司已建成年产3000吨的纳电正极材料生产线,并致力于建设负极材料生产线。在氢能领域,公司与高校合作开发出了高性能的电解水制氢用阴离子交换膜,该产品在2000小时连续运行测试中表现优异,目前正通过流延机开展膜材料的规模化制备中试。公司还成功牵头获批浙江省“全省制氢用离子膜功能材料和技术重点实验室”,未来将持续加大绿氢领域研发投入,重点推进制氢用离子膜和电极催化材料的产业化进程。

总体来看,德创环保在2024年通过深耕环保主业和加速新能源布局,实现了业绩的显著增长。然而,公司在钠电池和氢能领域的技术研发仍需进一步突破,以应对日益激烈的市场竞争。

本文源自:金融界十大配资平台app官网

华融配资提示:文章来自网络,不代表本站观点。

- 上一篇:可以加杠杆的股票平台 中国宝安:4月25日获融资买入825.80万元

- 下一篇:没有了

相关文章

沪深京指数

热点资讯